מבין המתכות היקרות, כסף הוא המתכת הכי פחות מוערכת. הזהב תמיד נקשר עם עושר וכוח. הפלטינה ידועה כנדירה במיוחד. אך משום מה, בני האדם מזלזלים בכסף, ומתייחסים אליו כאל חומר גלם תעשייתי בלבד. לכסף ישנם סודות שרק מעטים מכירים. במשך שנים ארוכות הוא נסחר הרבה מתחת לערכו האמיתי. כתוצאה מכך, למחירו יש פוטנציאל עצום לטפס. בשנת 2025 הוא סוף סוף קבע שיא חדש של כל הזמנים, ובהחלט יתכן שמדובר רק בתחילתו של שוק שורי ממושך.

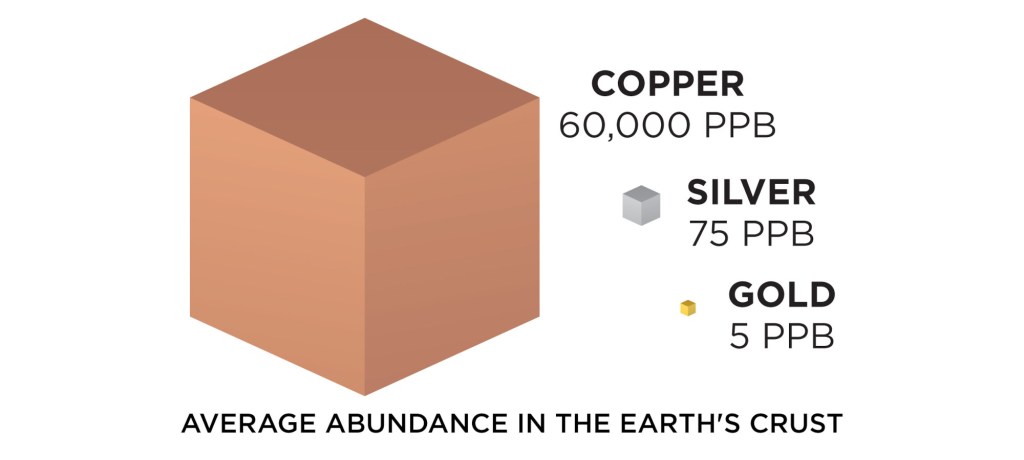

אף שהוא אינו נדיר כמו הזהב או הפלטינה, כסף הוא בכל זאת משאב נדיר. על פי הערכות שונות, ריכוזו הממוצע בקליפת כדור הארץ עומדת על 75 חלקים למיליארד. לשם השוואה, ריכוזו הממוצע של הזהב הוא 5 חלקים למיליארד, כך שהכסף נפוץ רק פי 15 יותר מאשר הזהב. לשם השוואה, ריכוזה הממוצע של הנחושת הוא 60,000 חלקים למיליארד. במילים אחרות, הנחושת נפוצה פי 800 יותר מאשר הכסף.

בדיוק כמו לזהב, לכסף ישנה היסטוריה מוניטרית בת אלפי שנים. למעשה, בני האדם השתמשו בו לצרכים מוניטריים הרבה יותר מאשר בזהב. בשל ערכם הרב, מטבעות הזהב שימשו בעיקר את האצולה. פשוטי העם הסתפקו בדרך כלל במטבעות עשויים מכסף. לפיכך בשפות רבות ישנה זהות מונחים בין מתכת הכסף והמושג כסף. כך לדוגמה בצרפתית argent, או בספרדית plata. אפילו שמו של הדולר האמריקאי נגזר ממטבע כסף היסטורי בשם ת׳אלר, אשר מקורו במכרות הכסף של בוהמיה. אף שבמהלך שנות השישים בוטל השימוש המוניטרי במתכת הכסף, ישנו ציבור גדול אשר זוכר את ערכה המוניטרי וממשיך לחסוך באמצעותה. בממוצע, מדי שנה משתמשים ב-200 מיליון אונקיות של כסף על מנת לייצר מטבעות ומטילים לצרכי השקעה.

אך השימוש העיקרי בכסף הוא בתעשיה. בתור המתכת בעלת המוליכות החשמלית הטובה ביותר בטבע, לכסף ישנו תפקיד חשוב בתעשיית האלקטרוניקה. בדומה לזהב, כסף הוא מתכת נוחה לעיבוד ובלתי רעילה, ולפיכך נעשה בה שימוש נרחב בתעשיית התכשיטים. כמו כן מייצרים ממנה סגסוגות הלחמה, ומשתמשים בה כקטליזטור לייצור כימיקלים. מאז המצאת המצלמה הדיגיטלית, הביקוש לכסף לייצור סרטי צילום פחת מאוד, אולם הוא הוחלף על ידי הביקוש הגובר לכסף לייצור פאנלים סולאריים. לאור ה״מהפיכה הירוקה״ שאנו חווים ברחבי העולם ביקוש זה רק צפוי להוסיף ולגדול. לבסוף, מתכת הכסף הינה אנטימיקרוביאלית באופן טבעי, ולפיכך משתמשים בה לשם טיהור מים, ובענף הרפואה.

במרבית היישומים התעשייתיים הללו, לא ניתן למחזר את הכסף. לדוגמה, במכשיר הסמארטפון הממוצע ישנם בסך הכל מאה מיליגרם של כסף. זוהי כמות כה קטנה, שבמחיר הנוכחי אין כדאיות כלכלית למחזר אותה. כתוצאה מכך, כמות גדולה של כסף מוצאת את דרכה אל המזבלה, והולכת לאיבוד. זו הסיבה בגללה רזרבות הכסף אשר נמצאות מעל לאדמה קטנות למדי, ומוערכות בכ-5 מיליארד אונקיות בלבד. אם נביא בחשבון את הכסף שנמצא בתכשיטים ובכלי אוכל, אשר אותם קל יחסית למחזר, כמות זו גדלה באופן משמעותי, ועשויה להגיע עד 30 מיליארד אונקיות. אולם יכולת המחזור הקיימת כיום מוגבלת, ויחלפו שנים ארוכות לפני שכמות זו תוכל לחזור אל השוק כמטילים של כסף טהור.

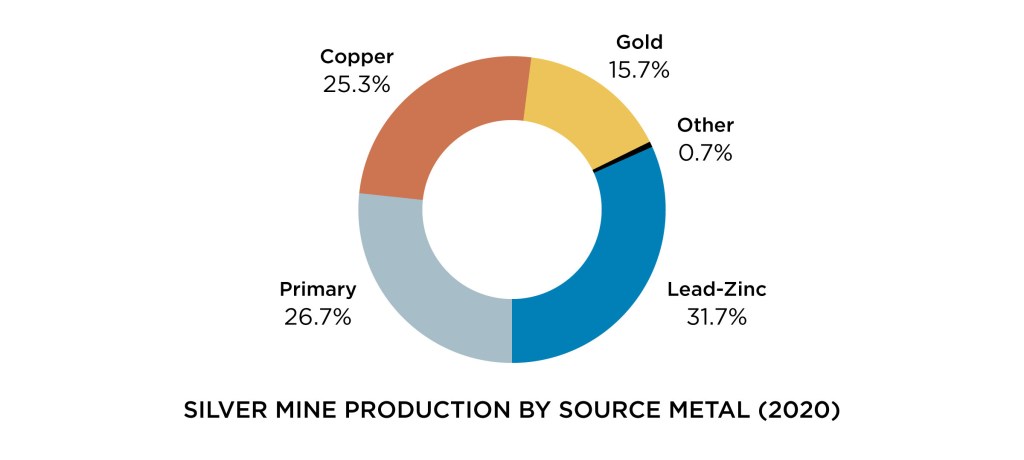

אספקת הכסף ממכרות, לעומת זאת, כלל אינה מובטחת. בניגוד לשאר המחצבים, רק כרבע מן האספקה השנתית של הכסף מגיעה ממכרות יעודיים, אשר מתמחים בכריית כסף. יותר ממחצית מן האספקה היא תוצר לוואי של כריית מתכות אחרות כגון נחושת, עופרת ואבץ. היתר מגיע כתוצר לוואי של כריית זהב. פירושו של דבר שאספקת הכסף תלויה בביקוש למתכות אחרות. במקרה של משבר כלכלי, אשר יפגע בביקוש התעשייתי לנחושת, עופרת ואבץ, אנו עלולים לראות את אספקת הכסף צונחת באופן דרמטי. הדבר עלול להתרחש ללא שום קשר למחיר הכסף, משום שההכנסה ממנו מהווה רק מרכיב קטן בחישובי העלות-תועלת של מכרות אלו.

בנוסף, חוסר הריווחיות בכריית כסף בשנים האחרונות הרחיקה את המשקיעים מענף זה, והוא סובל ממחסור מתמשך בהשקעה. כתוצאה מכך אספקת הכסף ממכרות הגיעה לשיא בשנת 2016 ונמצאת מאז בדעיכה מתמדת. פיתוח מכרות חדשים הוא תהליך קשה ומסובך, אשר דורש שנים ארוכות. אפילו אם מחיר הכסף ימשיך לטפס כפי שעשה בשנת 2025, יחלוף זמן רב בטרם המכרות החדשים יגיעו לכדי פעילות ויהפכו את המגמה הזו. בשפה המקצועית הדבר מכונה ״אספקה בלתי-אלסטית״, כלומר כזו שאינה מגיבה למחיר הסחורה. במקרה של מחסור עולמי במתכת הכסף, תעשיית המכרות לא תוכל להגביר את התפוקה באופן משמעותי.

על רקע זה אספקת הכסף העולמית נמצאת בגרעון פיזי מתמשך. פירוש הדבר שהביקוש הכולל עולה על אספקת המכרות, וכי אין ברירה אלא להשלים אותה מן הרזרבות הקיימות מעל לאדמה. מאגרים אלו, כמו למשל במחסני בורסת הסחורות בניו-יורק או בכספות של איגוד סוחרי הבוליון של לונדון, הולכים ומתרוקנים בהתמדה. אם הם אי פעם יתרוקנו לחלוטין, האנושות תחווה מחסור במתכת הכסף, על כל המשמעויות הכרוכות בדבר.

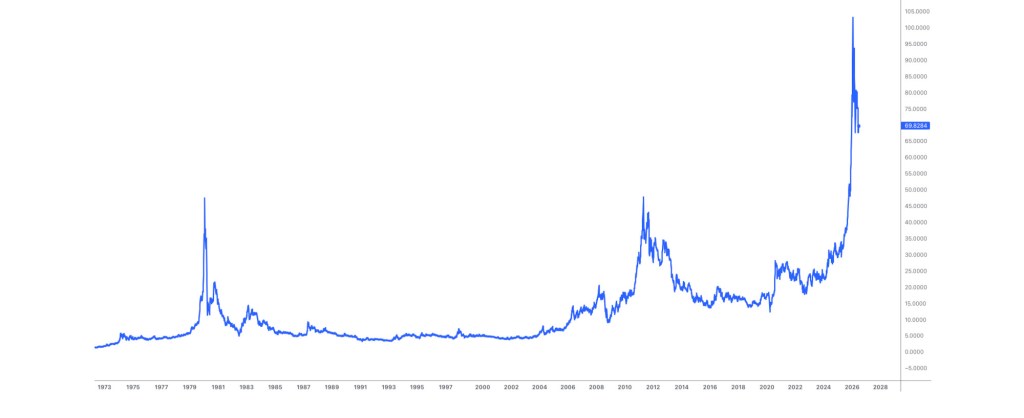

במשך שנים ארוכות מחיר הכסף לא התקדם כלל. הוא הגיע לשיא של 50 דולר לאונקיה בשתי הזדמנויות קודמות. הראשונה היתה בשנת 1980, על רקע האינפלציה הגבוהה אשר שררה באותה התקופה. השנייה היתה ב-2011, לאחר משבר הסאב-פריים והחששות שמה תגובתו של הפדרל רזרב למשבר תוביל לאינפלציה. אולם בשני המקרים היה זה אירוע קצר טווח, והמחיר נסוג באותה המהירות שבה התרומם. רק בשנת 2025 הצליח מחיר הכסף לטפס מעל ל״תקרה״ זו. בעקבות זאת, מחיר הכסף זינק תוך חודשים ספורים לשיא חדש של 122 דולר לאונקיה. הציבור הרחב חושב שמדובר היה בבועה, אשר כבר התפוצצה. אך אני סבור שזה היה רק המהלך הראשון בשוק שורי אשר צפוי להימשך שנים ארוכות, וכי לאחר שהתיקון הנוכחי יסתיים, מחיר הכסף יקבע שיאים חדשים.

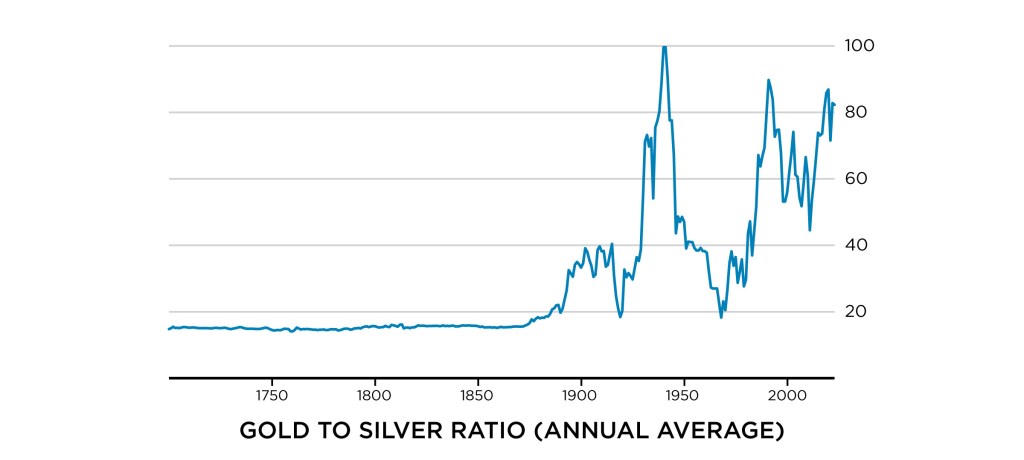

ישנן מספר סיבות להאמין שזהו המצב. ראשית, אם נתאים את מחירו של הכסף לפי מדד המחירים לצרכן בארה״ב, נגלה שהוא עדיין זול. בדולרים של היום, השיא של שנת 2011 שווה ערך ל-74 דולר לאונקיה, והשיא של 1980 שווה ערך ללא פחות מ-205 דולר לאונקיה. אינדיקטור מועיל נוסף הוא היחס בין מחיר הזהב ובין מחיר הכסף. במשך מרבית ההיסטוריה המתועדת, יחס זה עמד על 15 ל-1, בדומה ליחס בין הריכוז הממוצע של שתי מתכות אלו בקליפת כדור הארץ. מאז סוף המאה ה-19 יחס זה טיפס משמעותית, וכיום הוא עומד על כ-60 אונקיות של כסף עבור אונקיה אחת של זהב. הוא אמנם ירד מאז השיא של שנת 2020, אז הגיע ל-126 אונקיות כסף עבור אונקיית זהב, אך יש לו עוד דרך ארוכה לרדת עד שישוב לממוצע ההיסטורי.

רבים בתעשיית המתכות היקרות סבורים כי מחיר הכסף נשלט על ידי הבנקים הגדולים בארה״ב, אשר נעזרים לשם כך בפוזיציות שורט מרוכזות בבורסת הסחורות של ניו-יורק. אף על פי שאין הוכחה חד משמעית לטענה זו, אני נוטה להאמין לה, משום שישנן ראיות נסיבתיות רבות התומכות בה. רשמית, מניפולציה מסוג זה היא בלתי חוקית. אך מעשית אנו רואים שהגוף הרגולטורי אשר מפקח על בורסת הסחורות, הוא ה-CFTC, נמנע מלפעול כנגדה. הדבר מעורר חשד שהמניפולציה במחירו של הכסף נעשית בעידודו של הממשל הפדרלי בארה״ב. שוב, אין לנו שום דרך להוכיח זאת. אך ברור שיש לממשל הפדרלי אינטרס להחזיק את מחיר הכסף נמוך, על מנת להגן על מעמדו של הדולר האמריקאי. אחרי הכל, הדולר היה פעם מטבע של כסף, והעלייה במחירו חושפת את אובדן כוח הקנייה של הדולר מנייר.

אתם עשויים לשאול, מדוע לנו להשקיע בנכס אשר מחירו מדוכא באופן מלאכותי על ידי גורם כה חזק כמו ממשלת ארה״ב? התשובה היא שכל מניפולציה עתידה להסתיים במוקדם או במאוחר. במידה ומחירה של סחורה כלשהי נמוך מדי באופן מלאכותי, ישנו תמריץ חזק לצרוך אותה, ואין מספיק תמריץ על מנת לייצר או למחזר אותה. הדבר מוביל בהכרח למחסור, אשר מאלץ את המחיר לטפס, עד שמתקבל שיווי משקל בין הקונים והמוכרים. אני מאמין שהזינוק במחיר הכסף שראינו בשנת 2025 הוא סימן ראשון לשבירתה של המניפולציה. ככל שהבנקים יאבדו שליטה על מחיר הכסף, כך הוא יוסיף לטפס.

כפי שהסברנו, אספקת המכרות היא בלתי-אלסטית. גם אם המחיר יזנק, הם אינם יכולים להגביר את התפוקה באופן משמעותי. משקיעים קיימים אמנם עשויים למכור את הכסף שלהם, ולפצות בכך על המחסור הפיזי. אולם סביר להניח שהזינוק במחיר יעורר ביקוש חדש לצרכי השקעה, אשר יעלה בהרבה על מה שהמשקיעים הנוכחיים מסוגלים לספק. זיכרו ששוק מוצרי הכסף להשקעה הוא קטן להפליא, וכי במחיר הנוכחי שוויו הכולל עומד על כ-350 מיליארד דולר בלבד. השוו זאת לשווי השוק הכולל של החברות במדד ה-S&P500, אשר עומד כיום על כ-70 טריליון דולר. אם רק אחוז מן ההון המושקע במדד זה יופנה לשוק הכסף, הדבר יחולל בו מהפיכה.

אזהרה: הכותבים באתר זה אינם בעלי רישיון לייעוץ השקעות, והתכנים המופיעים בו אינם מהווים ייעוץ השקעות. בטרם שתבצעו פעולה כלשהי בחשבונכם, הנכם מתבקשים לפנות לייעוץ השקעות מקצועי, אשר מתחשב במצבכם הכלכלי ובנסיבות חייכם הפרטיות. למידע נוסף אנא עיינו בתנאי השימוש