אנשים מתייחסים לאינפלציה כאל תופעת טבע, כמו סערה או בצורת. מכעיס אותם לראות כיצד הכל מתייקר כל הזמן, אך הם חושבים שזה בלתי נמנע, ושאין ברירה אלא להשלים עם המצב. אבל זה ממש לא נכון. אינפלציה היא מדיניות ממשלתית. זהו מס נסתר אשר הממשלה גובה, לא על ידי לקיחת הכסף שלנו, אלא על ידי הפחתת כוח הקנייה שלו. למרבה הצער, התקופה האינפלציונית שאליה נכנסנו ב-2021 כנראה רק התחילה. היא נובעת מעשרות שנים של ניהול כלכלי כושל, על ידי מנהיגים משני צידי המפה הפוליטית, והיא צפויה להכאיב לנו עוד תקופה ארוכה. הנה שמונה סיבות להאמין שהאינפלציה כאן כדי להישאר.

- הוצאות הממשלה יצאו מכלל שליטה – בעשורים האחרונים, ממשלות ברחבי העולם איבדו כל אחריות תקציבית. הן אימצו את התיאוריה הניאו-קיינסיאנית, לפיה ככל שהן מוציאות יותר, כך זה טוב יותר לכלכלה, משום שזה מעודד את הצמיחה. הן הוציאו המון כסף אחרי המשבר העולמי של 2008, והן הוציאו עוד יותר בזמן מגיפת הקורונה. כך הגענו למצב שבו כמעט בכל מדינה בעולם המערבי יחס החוב לתוצר עומד כיום על מעל 100%. הוצאה ממשלתית אכן יכולה להגביר זמנית את התוצר, אבל אין לזה השפעה מתמשכת. ברגע שהממשלה מפסיקה לבזבז, הכלכלה נוטה להתכווץ חזרה לגודלה המקורי. אבל את החוב שהצטבר עדיין צריך להחזיר, מה שמעלה את תשלומי הריבית של המדינה. קחו לדוגמה את ארה״ב, היכן שתשלומי הריבית הגיעו ל-1.2 טריליון דולר בשנה. זהו כעת הפריט השלישי בגודלו בתקציב, אחרי ביטוח לאומי ושירותי בריאות. אם ההוצאות לא ירוסנו, תשלומי הריבית הללו בסופו של דבר יביאו את הממשלה הפדרלית לכדי פשיטת רגל. כאן נכנסת לתמונה האינפלציה. לאינפלציה יש יכולת לשחוק בהדרגה את ערכו של החוב ולהקטין אותו ביחס לתוצר. זוהי דרך ערמומית שבה הממשלות מתכננות להפחית את נטל החוב שלהן, ואין להן שום כוונה להפסיק עד שהחוב יהפוך לחסר כל ערך. רק רגע! אתם עשויים לומר. החוב הממשלתי הזה, בצורה של אג״ח ממשלתיות, מהווה חלק ניכר מחסכונות הפנסיה שלנו. אנו סומכים על הממשלה שתחזיר את החוב הזה כדי שנוכל לפרוש בשלווה ובנוחות. אם הממשלה תשחוק את ערך החוב הזה באמצעות אינפלציה, לא נוכל לפרוש לפנסיה. נכון מאוד! ממשלות העולם מתכננות לשדוד את חסכונות הפנסיה שלנו כדי להציל את עצמן, וזו בדיוק הסיבה בגללה אנו חייבים להגן על עצמנו מפני האינפלציה.

- הבנקים המרכזיים מעודדים אינפלציה – לאחר המשבר הכלכלי של 2008, מדיניות הבנקים המרכזיים ברחבי העולם הפכה למקילה מאוד. הריבית קצרת הטווח הוחזקה קרוב לאפס, וגם הריבית ארוכת הטווח דוכאה באמצעות הכלי השנוי במחלוקת שנקרא ״הקלה כמותית״. בתקופה זו, הפדרל רזרב הדפיס עשרות מיליארדי דולרים מידי חודש וקנה באמצעותם אגרות חוב מגובות משכנתה ואגרות חוב ממשלתיות. מדיניות הזו התגברה בזמן מגיפת הקורונה, כאשר הפד הדפיס לא פחות מ-5 טריליון דולר, והופסקה רק ב-2022, כששיעור האינפלציה בארה"ב הגיע ל-9%. עד עצם היום הזה, ראשי הפד מכחישים שהמדיניות שלהם הייתה אינפלציונית ומאשימים את "השיבושים בשרשראות האספקה". אך הנתונים מדברים בעד עצמם. שיעור האינפלציה הגיע לשיאו בחודש יוני של אותה השנה, חודשיים בלבד אחרי שהפד הפסיק להגדיל את המאזן שלו. מאז, הבנק המרכזי העלה את הריבית באופן אגרסיבי והקטין את המאזן שלו בכ-2.5 טריליון דולר. אבל כיום הם שוב מורידים את הריבית, והמאזן שלהם שוב גדל. יחד עם המלחמה באיראן והזינוק במחיר הנפט, אני חושש שזה יוביל לגל נוסף של אינפלציה.

- לאינפלציה יש זמן השהייה ארוך – מה שרוב הכלכלנים מתקשים להבין הוא שהאינפלציה נוטה להופיע באיחור. כאשר מדפיסים הרבה דולרים, הם אינם בהכרח זורמים מייד למוצרי הצריכה. הם עלולים להקפיץ תחילה את מחירי הדירות, או את הנכסים הפיננסיים כגון מניות ואג"ח. נכסים אלה אינם כלולים במדד המחירים לצרכן, ולכן נוצר הרושם כאילו אין אינפלציה. אך עודף הנזילות נשאר במערכת זמן רב, ובסופו של דבר הוא דולף גם לענף הסחורות, מחולל אינפלציה כפי שהכלכלנים נוהגים למדוד אותה. זו הסיבה בגללה הדפסת כסף כל כך מסוכנת. בתחילה זה נראה כאילו היא ממריצה את הכלכלה ומייצרת צמיחה. את הנזק רואים רק שנים רבות לאחר מכן. כאשר הפדרל רזרב יבין את מימדי הטעות, יהיה זה מאוחר מדי מכדי לתקן אותה. הוא לא יוכל לשאוב את הנזילות הזאת החוצה, משום שזה יוביל למשבר דפלציוני עמוק, בדומה לשפל הגדול. לא תהיה לו ברירה אלא לאפשר למחירי הסחורות לטפס, בהתאם לגידול בהיצע הכסף. גם אם הוא יפסיק להדפיס כסף באופן מיידי עדיין נחווה אינפלציה, משום שעלינו לשלם על טעויות העבר.

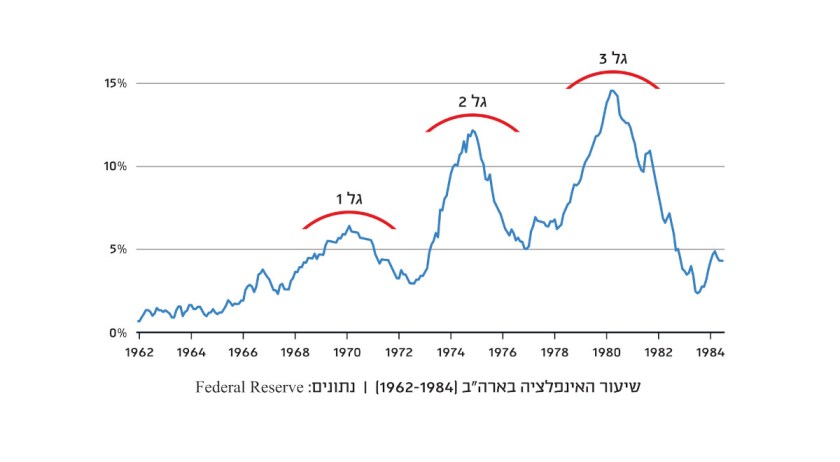

- אינפלציה היא תופעה ארוכת טווח – ההיסטוריה מראה שברגע שהאינפלציה מתחילה, היא נוטה להימשך שנים רבות. האינפלציה הגדולה של שנות ה-70, למשל, התחילה למעשה ב-1965 ונמשכה 17 שנה, עד 1982. לעומת זאת, האינפלציה של ימינו היא בת 5 שנים בלבד, ויש לה פוטנציאל רב להימשך.

- האינפלציה נוטה להגיע בגלים – כששיעור האינפלציה מטפס, הבנקים המרכזיים נמצאים תחת לחץ לעצור אותה. הם בדרך כלל מעלים את הריבית והאינפלציה נרגעת. אך זה מאט את הכלכלה, ואולי אפילו גורם למיתון. או אז הבנק המרכזי שוב נמצא תחת לחץ – הפעם להוריד את הריבית ולהמריץ את הכלכלה. אם הוא עושה זאת מוקדם מדי, לפני שהאינפלציה הובסה לחלוטין, היא נוטה להתפרץ מחדש. כך אנו מקבלים מתכונת של גלים. בשנות ה-70 ארה"ב חוותה שלושה גלים של אינפלציה. כל אחד מהם היה גרוע מקודמו, משום שהחל מנקודת פתיחה גבוהה יותר. כיום חווינו רק גל אחד, מה שמרמז שאנו צפויים לחוות מספר גלים נוספים.

- הסחורות זולות מאוד – למרות העליה הרבה במחירי הסחורות מאז שנת 2020, הן עדיין זולות מאוד בהשוואה לנכסים אחרים כגון מניות או אג"ח. כפי שניתן לראות מן הגרף, היחס בין מדד הסחורות של בלומברג לבין מדד ה-S&P500 נמצא קרוב לשפל היסטורי. שווי השוק הכולל של כל מדדי המניות בעולם מוערך בלמעלה מ-120 טריליון דולר, ושוויין של כל אגרות החוב – למעלה מ-140 טריליון. בהשוואה לסכומים אלו, שוויין של הסחורות הוא זעיר. אם רק אחוז קטן מן ההון הזה יזרום לשוק הסחורות, הדבר עלול לגרום לתנועה עצומה במחיריהן. תהליך כזה יהיה בעל אפקט המעצים את עצמו. ככל שמחירי הסחורות יעלו, כך הן ייראו אטרקטיביות יותר למשקיעים. למרבה הצער, הדבר ישפוך שמן על מדורת האינפלציה ויעלה את יוקר המחיה.

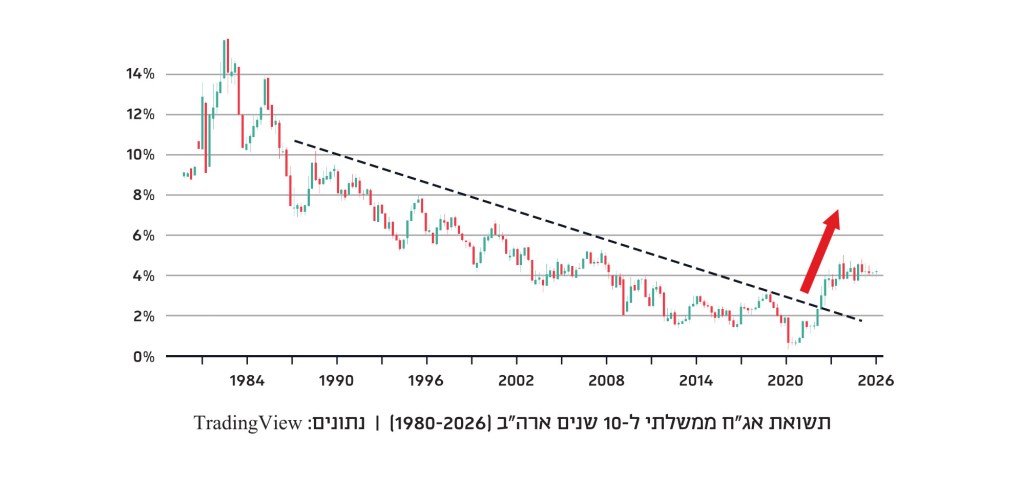

- פריצה בתשואת האג"ח ל-10 שנים – כפי שניתן לראות בגרף תשואת האג"ח ל-10 שנים של ממשלת ארה״ב, מאז שנת 1980 חיינו במשטר של ריבית יורדת. הייתה זו סביבה של צמיחה גבוהה ואינפלציה נמוכה, שהיטיבה גם עם שוק המניות וגם עם שוק האג"ח. כל מי שהשקיע בתקופה הזו נראה כמו גאון, כי בעצם הכול עלה ללא הרף. אך כפי שניתן לראות, המציאות הזו הסתיימה ב-2022, כשהתשואות פרצו את קו המגמה היורד, מה שמעיד על מעבר למשטר של ריבית מטפסת. עד כה, שוק המניות החזיק מעמד היטב, ופיצה את המשקיעים על כל הפסד שהיה להם בשוק האג"ח. אבל אם הריביות ימשיכו לעלות, אני מצפה שזה ישתנה באופן דרמטי. בפעם הראשונה מזה שנים רבות, מדדי המניות ייכנסו לשוק דובי, או פשוט ינועו הצידה כמו בשנות ה-70. שוק האג"ח יסבול אף יותר, משום שממשלות ותאגידים יצטרכו להציע תשואות גבוהות יותר כדי לפצות את המשקיעים על האינפלציה הגבוהה. גם אם אינכם מבינים לחלוטין את הגרף הזה, כדאי לכם לזכור אותו, משום שלדעתי הוא מנבא עוד הרבה אינפלציה בעתיד.

- דעת הקהל – לבסוף, יש לציין שהאינפלציה אינה רק תופעה מוניטרית, אלא גם תופעה פסיכולוגית. כל עוד הציבור מוכן לסבול את העליה ביוקר המחייה, האינפלציה עשויה להישאר מתונה. אך כאשר הציבור מתמרד היא עלולה לצאת מכלל שליטה. מתוך ציפיה לאינפלציה עתידית, אנשים עלולים להתחיל ולאגור מוצרי צריכה, מה שידחוף את מחיריהם כלפי מעלה. לזה אנו קוראים "נבואה אשר מגשימה את עצמה". הבהלה לסחורות עלולה להאיץ את האינפלציה ולהפוך אותה להיפר-אינפלציה. במקרה כזה, שיעור האינפלציה יתעצם ויגיע לרמות מטורפות של 50% לחודש או יותר. ערכו של המטבע יקרוס והממשלה תיאלץ להנפיק מטבע חדש במקומו. בסיטואציה שכזו ערכן של כל הסחורות ירקיע שחקים, אך שתי הסחורות שיתפקדו הכי טוב הן זהב וכסף. בזכות התכונות הייחודיות שלהן, הן המתאימות ביותר להגן על חסכונות הציבור עד אשר יונפק מטבע חדש ויציב יותר, והכלכלה תתחיל להתאושש. לרוב הציבור כיום אין חשיפה למתכות יקרות, אך העלייה המדהימה במחירן במהלך 2025 כבר עוררה מודעות לקיומן. במידה ונקבל גל נוסף של אינפלציה, אני מעריך כי מחירן יוסיף להתקדם.