בבוקרו של יום בהיר בשנת 1295, הגיעו לחופה של העיר וונציה שלושה אדונים מוזרים למראה. בגדיהם המרופטים ופניהם השזופות העידו עליהם שבאו מרחוק. הם דיברו את שפת המקום, אך במבטא כבד. הם התקשו למצוא את דרכם בסמטאות העיר, היות והיא השתנתה כה רבות מאז שעזבו אותה, עשרים ושש שנה קודם לכן. היו אלה מרקו פולו, אביו ניקולו ודודו מפיאו, אשר שבו ממסעם הארוך אל המזרח. כאשר מצאו סוף סוף את ביתם, קרוביהם התקשו לזהות אותם. הם היו בטוחים שהשלושה נמצאים מזמן בין המתים. הם התפעלו מן האוצרות שהביאו עימם, אבני חן ויהלומים שכמותם מעולם לא ראו. לא פחות מכך נדהמו מן הסיפורים אשר היו בפיהם, אודות הרפתקאותיהם במדבריות פרס ואפגניסטן, ואודות חצרו של הקיסר המונגולי קובלאי-חאן. האם יתכן שאירועים אלו שינו לעד את פני ההיסטוריה? האם הם אחראים לצרות הכלכליות מהן אנו סובלים כיום?

שנים מספר לאחר שובו לוונציה, נפל מרקו פולו בשבי, במהלך קרב עם הרפובליקה של גנואה. במהלך שבתו בכלא הוא חלק את סיפור חייו המופלא עם שותפו לתא, אשר מאוחר יותר פירסם אותם בספר. ספר זה מספק לנו הצצה לאורח החיים אשר היה נהוג בסין הקיסרית, בזמן שושלת יואן. בין היתר, הוא מתאר את השיטה המוניטרית אשר הנהיג קובלאי-חאן, שהיתה מבוססת על שטרות נייר שנשאו את חותמו המלכותי. כאשר הוונציאנים שמעו את הסיפור הזה לראשונה הם פטרו אותו כסיפורי מעשיות. הם התקשו להאמין שמישהו יהיה מוכן לקבל תשלום בפיסות נייר חסרות ערך, במקום מטבעות של זהב או כסף. אף על פי כן, זהו כנראה האופן שבו הגיע לאירופה הרעיון של שימוש בשטרות הנייר.

אנו מעריכים שהשיטה נובעת ממנהגם העתיק של סוחרים סינים להפקיד את מטבעות הזהב שלהם במחסן מרכזי שמור ומוגן. בתמורה לזהב קיבלו הסוחרים מסמך, המאשר שעל שמם הופקד סכום מסויים. במהרה גילו הסוחרים כי בעת ביצוע עסקאות גדולות קל יותר להחליף ביניהם את החוזים הכתובים על גבי נייר, מאשר לגשת פיזית למחסן ולהעביר את המטבעות מיד ליד. בשלב זה השטרות לא היוו כסף בפני עצמם, אלא רק ייצגו את הכסף האמיתי. אך מרגע שהציבור התרגל לרעיון של נשיאת שטרות נייר קלילים, כתחליף למטבעות הכבדים, קל היה לשכוח שהם אינם מהווים כסף אמיתי.

במהלך תקופת הרנסנס, בד בבד עם עלייתו של מעמד ביניים עירוני, התפתחה באירופה הבנקאות. יותר ויותר אנשים חדלו מלהיות איכרים, והפכו לסוחרים ובעלי מלאכה מצליחים. אלו מביניהם שצברו חסכונות נדרשו למקום בטוח על מנת להפקיד אותם. אלו מביניהם שנזקקו לאשראי על מנת לממן את עסקיהם נדרשו להלוואות. הבנקים אשר החלו לצוץ ברחבי איטליה נועדו על מנת לשרת את שני הצרכים הללו. הם לוו מן הראשונים לטווח קצר והלוו לאחרונים לטווח ארוך, תוך שהם מרוויחים מפערי הריביות. כמה מהם, כמו למשל הבנק של משפחת מדיצ׳י מן העיר פירנצה, התעשרו מאוד ונעשו חזקים מבחינה כלכלית ופוליטית כאחת.

בדיוק כפי שאירע בסין, הציבור גילה שקל יותר לנהל את עסקיו בעזרת שטרות נייר. הזהב היה שמור בבנק, והבעלים יכול היה לפדות אותו בכל עת תמורת הצגת השטר הבנקאי. הדבר הפחית מאוד את הסיכון מפני מעשי שוד. הוא גם הקל על העברת כספים מעיר לעיר וממדינה למדינה. הסוחרים לא נדרשו עוד לשאת עימם כמויות גדולות של זהב. במקום זאת יכלו לשאת שטרות נייר, אשר כובדו על ידי סניפים אחרים של הבנק, בכל רחבי היבשת. הדבר אמנם הקל על תהליך המסחר, וסייע להתפתחותה של הכלכלה. אולם הוא הכניס בדלת האחורית סיכון מסוג חדש. אם עד אותו היום אנשים נהגו להחזיק בידיהם זהב אמיתי, הרי שמעתה ואילך היתה בידם רק פיסת נייר. במידה והבנק פשט את הרגל, כספם ירד לטימיון.

שטרות הנייר אפשרו את קיומה של תופעה נוספת, אף יותר זדונית. היות וכמות ההלוואות אשר הבנקים יכלו לחלק היתה מוגבלת על ידי ההון אשר ברשותם, נוצר עבורם פיתוי עצום להנפיק יותר שטרות מכפי שהיה זהב בכספותיהם. בזכות העובדה שמרבית הלקוחות נתנו אמון בבנק, ורק לעיתים נדירות הגיעו לסניף על מנת למשוך את הזהב שלהם, ניתן היה לשמור זאת בסוד. למנהג הנלוז הזה אנו קוראים ״בנקאות ברזרבה חלקית״, ובאותה התקופה הוא היה בלתי חוקי. התרמית התגלתה רק במידה ויותר מדי לקוחות הופיעו בו זמנית ודרשו את הזהב שלהם. אם הבנק לא היה מסוגל להיעתר לבקשתם, היתה נוצרת פאניקה. השמועה היתה נפוצה חיש מהר ברחבי העיר, שבנק מסויים נקלע לחדלות פירעון. מאות לקוחות זועמים היו צובאים על שערי הסניף, בדרישה לקבל את כספם. להתרחשות שכזו אנו קוראים ״ריצה על הבנק״. היא אכן הביאה בנקים רבים לכדי פשיטת רגל, ושלחה את בעליהם המושפלים לכלא. החשש מפני התמוטטות היה הגורם היחיד שריסן באותה התקופה את הבנקאים, ומנע מהם מלייצר כמות אינסופית של שטרות נייר בלתי מגובים.

תופעת לוואי של הבנקאות ברזרבה חלקית היתה הופעתה של האינפלציה. היות והציבור קיבל את השטרות הבנקאיים ככסף עובר לסוחר, והתייחס אליהם בדיוק כמו למטבעות זהב אמיתיים, היצע הכסף במחזור עלה פלאים, ומחירי המוצרים בשוק טיפסו בהתאם. היה זה סוג של שוד, משום שהבנקאים התעשרו על חשבון כוח הקנייה המופחת של שאר האזרחים. במידה וההונאה נחשפה ושטרות הנייר של אותו הבנק הפכו לחסרי כל ערך, נוצרה דפלציה, כלומר התכווצות פתאומית בהיצע הכסף. הדבר הוביל פעמים רבות למיתון, משום שהאזרחים אשר איבדו בין לילה את חסכונותיהם נאלצו לקצץ בהוצאותיהם, והדבר השפיע לרעה על הכלכלה כולה. מחזורים הרסניים אלו של אינפלציה ודפלציה לא חמקו מעיניהם של השלטונות. במהלך המאה ה-17 החלו לקום ברחבי אירופה בנקים מרכזיים, אשר נועדו על מנת לפקח על הבנקים המסחריים, ובמקרה חירום לספק להם אשראי ולמנוע את התמוטטותם. ביניהם אפשר למנות את הבנק של אמסטרדם, אשר הוקם ב-1609, ואת הבנק המרכזי של שבדיה, אשר הוקם ב-1668. אך המוסד שהיווה יותר מכל את ההשראה לבנקים המרכזיים של ימינו הוא ללא ספק הבנק של אנגליה.

פעמים רבות בהיסטוריה, התפתחויות במערכת הכלכלית הן תולדה של משבר כלשהו. בשנת 1694 מצא את עצמו מלך בריטניה וויליאם השלישי בפני שוקת שבורה. הוא היה זקוק לכמות גדולה של מזומנים על מנת לממן את המלחמה המתמשכת מול צרפת, ואף אחד מן הבנקים המסחריים בלונדון לא היה מוכן להלוות לו את הסכום, אפילו לא תמורת ריבית נאה של שמונה אחוזים. שר האוצר שלו צ'ארלס מונטגיו הגה לפיכך תוכנית, לפיה יוקם קרטל של בנקים, אשר ינהל את חשבונותיה של הממשלה ויעניק לה הלוואות, ובתמורה יקבל את הזכות הבלעדית להנפיק שטרות כסף בממלכה. במילים אחרות, הזכות להנפיק שטרות הופקעה מידי השוק הפרטי, והפכה לפריבילגיה של מספר בנקאים יחידי סגולה, מוגנים על ידי השלטון.

נהוג לחשוב שבנקים מרכזיים הם גופים ממלכתיים, אשר נועדו על מנת לשמור על יציבות הכלכלה ולדאוג לטובתו של העם. אך המציאות יותר מורכבת. כפי שאנו רואים, במקור הם הוקמו בכלל כגופים פרטיים, אשר מטרתם היא להגן על האינטרסים של הבנקים. במרוצת השנים הטשטשו הגבולות בין הבנק המרכזי ובין השלטון, ובמדינות רבות הם משמשים כזרוע ביצועית של הממשלה. אולם הם עדיין נהנים ממעמד עצמאי שאין שני לו בקרב מוסדות המדינה. חבריהם אינם עומדים לבחירה ופעולותיהם אינן חשופות לביקורת ציבורית. סמכותם ליצור כסף חדש יש מאין מעניקה להם כוח עצום, ובעשורים האחרונים ראינו כיצד הם מנצלים את הכוח הזה לרעה, פוגעים בכיסם של החוסכים ותורמים להעמקת אי-השיוויון בין העשירים והעניים.

האם אתם סבורים שהקמתם של הבנקים המרכזיים שמה קץ למנהג הפסול של בנקאות ברזרבה חלקית? להפך, היא רק מיסדה אותו והפכה אותו לחוקי. לבנקים אשר היו חברים בקרטל ניתנה זכות רשמית להעניק הלוואות בסכום העולה על ההון אשר ברשותם, והם החלו לנצל אותה בהתלהבות. הם לא חששו עוד שעודף מתן אשראי יביא להתמוטטותם, משום שידעו שבשעת משבר הבנק המרכזי יחלץ לעזרתם. לכאורה, בשיטה שכזו אין מגבלה על כמות השטרות שניתן להדפיס, ועל כמות האינפלציה שניתן לייצר. אך היות והבנק המרכזי היה ערב לכל השטרות הללו, הדבר העמיד אותו בסכנה. במידה ויותר מדי אזרחים יופיעו בבת אחת ויבקשו להמיר את השטרות שלהם בזהב, הוא בעצמו עלול היה להתמוטט. לפיכך הוא הגביל את כמות האשראי שהבנקים החברים בקרטל רשאים להעניק, בהתאם לכמות הזהב אשר החזיקו בכספותיהם. היחס בין ההון העצמי של כל בנק ובין הקף ההלוואות המרבי שהוא רשאי היה להעניק כונה ״יחס הרזרבה״, ובאמצעותו יכול היה הבנק המרכזי לווסת את כמות האשראי הכוללת בשוק.

השיטה המוניטרית שתיארנו זה עתה ידועה כיום בשם ״סטנדרט הזהב״. היא אפשרה להזרים שפע של אשראי בנקאי לשוק, ולממן באופן זה את הקמתם של עסקים חדשים. עם זאת, שיעור האינפלציה היה נסבל, והתאזן במידה ניכרת על ידי הצמיחה הכלכלית המהירה שממנה נהנו המדינות אשר יישמו אותה. הגיבוי של המטבע בזהב, ולו רק באופן חלקי, ייצב אותו והגן על ערכו. תחת סטנדרט הזהב בריטניה עברה את המהפכה התעשייתית, התעצמה והפכה לאימפריה חובקת עולם. למעשה, היתה זו שיטה כה מצליחה, שהיא שרדה בגלגוליה השונים עד לשנות השבעים של המאה העשרים.

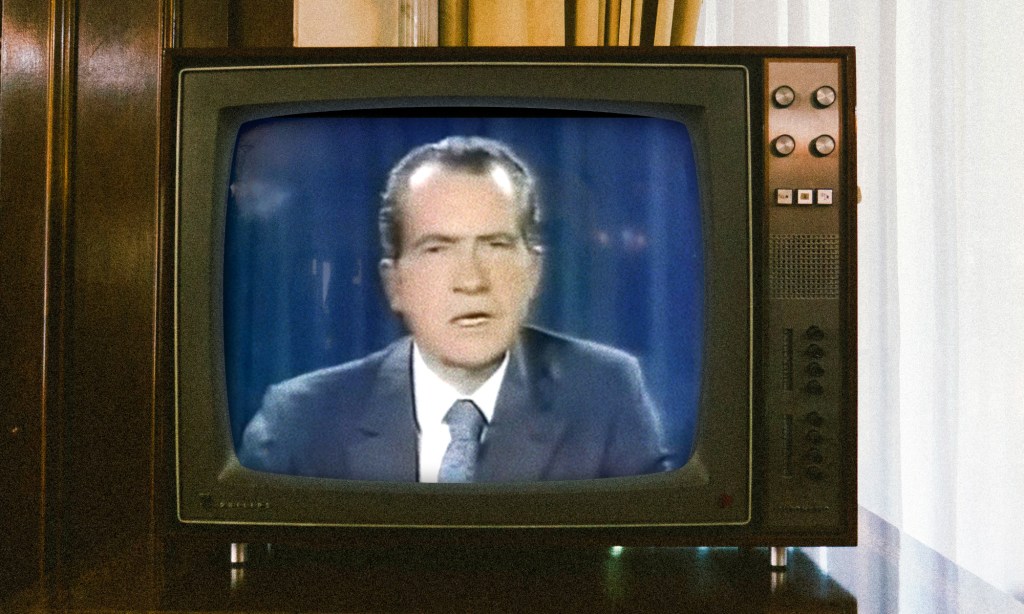

באוגוסט 1971, לאחר התפרצותה של האינפלציה בארה״ב וירידה ניכרת ברזרבות הזהב שלה, פנה הנשיא ריצ׳ארד ניקסון בנאום טלוויזיוני לאומה, והודיע על החלטתו לבטל את יכולת ההמרה של הדולר בזהב. המשמעויות של הכרזה זו לא הובנו כראוי בזמן אמת, אולם בדיעבד היה זה האירוע המכונן אשר הוביל אותנו אל המצב הנוכחי, שבו כל המטבעות הלאומיים אינם מגובים על ידי דבר. נהוג לכנות מטבעות מסוג זה בשם ״פיאט״, מונח אשר פירושו בלטינית הוא ״יהי כך״, ומתאר צו ממשלתי. הם אינם מבוססים על סחורה כלשהי, וערכם היחיד נובע מן האמון שהציבור מעניק להם.

מקובל לחשוב כיום שהזהב הוא שריד ארכאי לימי קדם, ושאין לו שום רלוונטיות לעידן המודרני. אך האמת היא שהנתק בין שטרות הנייר ובין הזהב הוא סיפור חדש יחסית, ושכולנו משתתפים מזה כחמישים שנה בניסוי הכלכלי הגדול בתולדות ההיסטוריה. אם עד לשנות השבעים היה קיים חסם כלשהו על היכולת של ממשלות העולם לייצר גרעונות ולהיכנס לחובות, הרי שהחסם הזה הוסר סופית. בשנים האחרונות החוב הלאומי של מרבית מדינות העולם מטפס באופן אקספוננציאלי. על מנת לאפשר את קיומו של החוב הזה ולדכא את רמות הריבית, הבנקים המרכזיים מדפיסים כמות עצומה של שטרות נייר חסרי כיסוי. זוהי הסיבה לאינפלציה ממנה אנו סובלים כיום. היא אינה צפויה להסתיים עד אשר המטבעות הללו יקרסו, ובמקומם ישיקו הממשלות מטבעות חדשים, מגובים בזהב.

אזהרה: הכותבים באתר זה אינם בעלי רישיון לייעוץ השקעות, והתכנים המופיעים בו אינם מהווים ייעוץ השקעות. בטרם שתבצעו פעולה כלשהי בחשבונכם, הנכם מתבקשים לפנות לייעוץ השקעות מקצועי, אשר מתחשב במצבכם הכלכלי ובנסיבות חייכם הפרטיות. למידע נוסף אנא עיינו בתנאי השימוש