מהו מחיר הזהב? זו נשמעת כמו שאלה קלה. הרי כולנו יכולים לבדוק אותו בכל אתר כלכלי. אולם המחיר שאנו רואים על גבי המסך אינו באמת מחיר הזהב. זהו מחיר אשר נגזר ממסחר בחוזים עתידיים, ולא בזהב פיזי. לכאורה השניים אמורים להיות זהים, אך מעשית זה לאו דווקא נכון. בממוצע, רק 1-2% מן החוזים העתידיים בבורסת הסחורות של ניו-יורק (המכונה COMEX) מסתיימים באספקה פיזית של זהב. היתר מסתיימים בתשלום בדולרים, או מגולגלים הלאה למועד עתידי. זהו מקרה קלאסי של הפתגם ״הזנב מכשכש בכלב״, משום שהמחיר הרשמי מושפע יותר מספקולציה, מאשר משיקולים של ביקוש והיצע. אם רוב המסחר בזהב היה מתבצע בין ספקים פיזיים, כגון מכרות, ובין צרכנים פיזיים, כגון יצרני אלקטרוניקה ותכשיטים, כנראה שמחירו היה הרבה יותר יציב. התנודתיות במחיר הזהב היא רובה ככולה מלאכותית, וכפי שנדגים במאמר זה, זהו כנראה מצב מכוון.

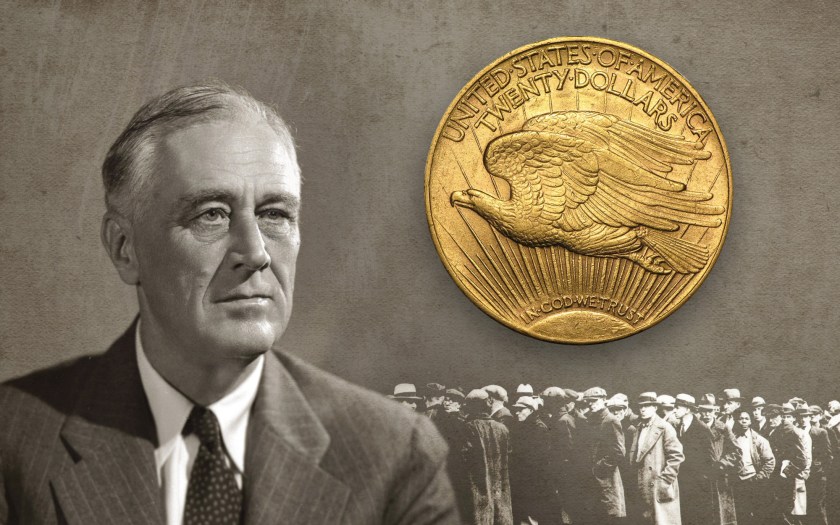

על מנת להבין כיצד הגענו למצב הנוכחי, עלינו להרחיק לאחור עד לשנת 1933, כאשר הנשיא פרנקלין דלאנו רוזוולט עלה לשילטון. ארה״ב היתה שקועה אז עמוק בתוך השפל הגדול. פשיטות הרגל המרובות של עסקים ואנשים פרטיים, אשר לוו סכומי עתק במהלך שנות ה-20 העליזות, הביאו להתמוטטותם של כ-9,000 בנקים. הייצור התעשייתי פחת ב-50% ביחס לשנת 1929 והאבטלה זינקה לשיא של 25%. שני מיליון תושבים הפכו לחסרי בית, והצטופפו במחנות אוהלים. מיליונים נוספים סבלו חרפת רעב, ונעמדו בתורים ארוכים מול בתי התמחוי. האופן שבו בחר רוזוולט להתמודד עם המצב היה באמצעות פיחות חד בערכו של הדולר, אשר נועד לייצר אינפלציה ולבלום את הדפלציה החריפה שבה הכלכלה היתה שרויה. אך היות וארה״ב היתה נתונה תחת סטנדרט הזהב ומטבעות זהב היו מצויים במחזור, לא ניתן היה ליישם את תוכניתו. כל מי שהחזיק במטבעות זהב פיזיים היה חסין מפני הפיחות.

לפיכך הוא פירסם צו נשיאותי אשר החרים את הזהב מידי הציבור. צו מספר 6012 הפך את החזקת הזהב לעבירה פלילית, אשר כרוכה בעונשים כבדים. האזרחים נדרשו להמיר את הזהב אשר ברשותם בשטרות נייר לפי השער המקובל באותם הימים של 20.67 דולר לאונקיה. כאשר החרמת הזהב הסתיימה, פיחת הממשל את ערכו של הדולר ל-35 דולר לאונקיה, ובכך גזל כ-40% משווי הפקדונות. צעד זה עבר כמעט ללא התנגדות, והעתירות הבודדות שהוגשו כנגדו לבית המשפט העליון נדחו בזו אחר זו. הזהב אשר הוחרם מידי הציבור הופקד בכספת מיוחדת אשר הוקמה לצורך כך בבסיס הצבאי בפורט-נוקס, קנטקי, ולפי מיטב ידיעתנו הוא נמצא שם עד עצם היום הזה. אך הפיחות אשר אותו יזם רוזוולט לא הניב את התוצאות המיוחלות. כלכלת ארה״ב נותרה במיתון עמוק עד לפרוץ מלחמת העולם השנייה בשנת 1939. מה שהביא את השפל הגדול לסיומו היה הביקוש הרב לנשק ותחמושת מצד מדינות אירופה, אשר רק ארה״ב היתה מסוגלת לספק. הדבר הזרים דם חדש בעורקיה של הכלכלה האמריקאית ועזר לה להתגבר על המשבר, אך האיסור על החזקת זהב פיזי נותר על כנו.

ארה״ב הגיחה ממלחמת העולם השנייה כמעצמה המובילה בעולם, והשנים שלאחריה זכורות כתקופה של עושר ושגשוג. על פי הסכמי ברטון-וודס, הדולר האמריקאי הפך למטבע הרזרבה הבינלאומי. רשמית, הוא עדיין היה מגובה בזהב, במחיר קבוע של 35 דולר לאונקיה. אולם רק ממשלות זרות יכלו להמיר את הדולרים שלהם בזהב פיזי, ורובן לא טרחו לעשות זאת. לפיכך התאפשר לממשלה הפדרלית להוציא מעל ומעבר להכנסותיה ממסים, ולבנק המרכזי להגדיל את היצע הדולרים במחזור, מבלי שהדבר יפגע במעמדו של הדולר. בשנים אלו ארה״ב הוציאה הון על המלחמות בקוריאה ובוויטנאם, ועל מגוון תוכניות רווחה אשר נקראו The Great Society. הבזבזנות הזו הובילה בסופו של דבר לאינפלציה, אשר החלה להרים את ראשה בשנת 1965.

לאור האינפלציה, מחיר הזהב בשוק החופשי החל לטפס, ושותפות הסחר של ארה״ב החלו לנצל את זכותן להמיר את יתרות הדולרים שלהן בזהב. כתוצאה מכך, רזרבות הזהב של ארה״ב הלכו והתמעטו, עד שב-1971 החליט נשיא ארה״ב ריצ׳ארד ניקסון לשים לזה סוף. במהלך נאום טלוויזיוני, אשר ידוע כיום בשם ״השוק של ניקסון״, הוא הודיע על השעיית יכולת ההמרה של הדולר בזהב. אירוע זה ניתק את הקשר האחרון בין הדולר ובין הזהב, ובין לילה הפך את כל המטבעות הלאומיים למטבעות ״פיאט״, אשר אינם מגובים בשום סחורה. בעקבות זאת, מחיר הזהב החל לטפס ולשבור שיאים. במחצית הראשונה של שנות ה-70 מחירו הגיע עד קרוב ל-200 דולר לאונקיה. הדבר הוביל ללחץ ציבורי על הממשלה הפדרלית, לשוב ולהתיר לאזרחי ארה״ב להחזיק בזהב. בסוף שנת 1974 נעתר הנשיא ג׳רלד פורד לדרישות, והפך את ההשקעה בזהב לחוקית. באותו התאריך ממש החלה בורסת הסחורות בניו-יורק לסחור בחוזים עתידיים על מחיר הזהב.

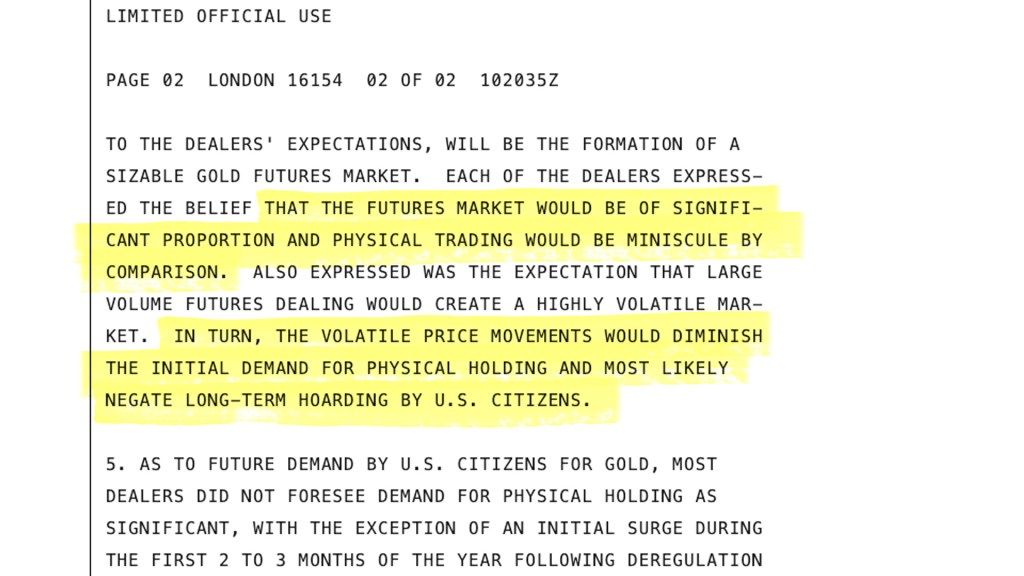

הודות לאתר ״וויקיליקס״ יש ברשותנו מברק רשמי של מחלקת המדינה מדצמבר 1974, המתאר מפגש עם סוחרי בוליון בלונדון אשר יעצו לממשלה הפדרלית כיצד לפעול בנדון. לטענת הסוחרים, המסחר בחוזים עתידיים יגמד את המסחר בזהב פיזי, ויעשה את מחירו כה תנודתי, עד שהציבור ירתע מלהחזיק בו. היות וזהו תיאור כה מדוייק של המצב הנוכחי בבורסת הסחורות בניו-יורק, אין לנו אלא להסיק כי הממשלה הפדרלית עודדה את הספקולציה בשוק הסחורות, במטרה למנוע מן הציבור מלהשקיע בזהב ובאופן זה להגן על מעמדו של הדולר. הדבר לא בלם את הראלי במחיר הזהב, ועד סוף העשור הוא הגיע ללא פחות מ-800 דולר לאונקיה. אך הוא ללא ספק תרם לכך שציבור המשקיעים מחזיק כיום בהרבה פחות זהב פיזי מכפי שנהג להחזיק בעבר.

תיאורטית, למי שיש כיסים עמוקים מספיק אין כל בעיה להשפיע על מחיר הזהב או הכסף. כל שעליו לעשות הוא לצבור בהדרגה חוזים עתידיים על מחיר הזהב, ואז ״להפיל״ אותם על השוק בבת אחת, עדיף בשעת לילה מאוחרת, כאשר המסחר דליל. היעדר הנזילות בשעות שכאלו יגרום למחיר להתמוטט בפתאומיות, וירתיע סוחרים אחרים מלהשתתף בשוק זה. לאחר שהמחיר נופל, ניתן לקנות את החוזים הללו חזרה במחיר מופחת, ולשוב על התעלול פעם נוספת. לפי מיטב ידיעתנו, זה בדיוק מה שבנקי השקעות גדולים בארה״ב עשו בעשורים האחרונים. לכאורה, זוהי פעילות בלתי חוקית, אשר מפירה את חוקי בורסת הסחורות. אך מעשית אנו רואים כיצד מניפולציות מסוג זה מתרחשות פעם אחר פעם, מבלי שהרגולטור (המכונה CFTC) יגלה בהן עניין.

נשאלת השאלה, אם מחיר הזהב חשוף למניפולציות שכאלו, מדוע להשקיע בו מלכתחילה? התשובה היא כי אנו מאמינים כי המניפולציות הללו הגיעו לקיצן. הקמתה של בורסת הזהב של שנגחאי, אשר לצד חוזה עתידי סטנדרטי נסחר בה גם חוזה אשר מחייב מסירה של זהב פיזי, קוראת תיגר על מנגנון התמחור של המערב. עצם העובדה שישנה פרמיה קבועה בשנגחאי ביחס למחיר בניו-יורק גורמת לזרימת מתכת פיזית מן המערב אל המזרח, ״מייבשת״ את בורסת הסחורות מן המתכת הפיזית, אשר נחוצה על מנת לשמור על מראית עין של מסחר תקין, ומעמידה אותה בסכנה של חדלות פירעון. על פי חוקי הבורסה, היא אינה יכולה לפשוט את הרגל במובן המקובל של המילה. במידה ולא ניתן יהיה לספק את המתכת הפיזית, באפשרותה לאלץ את הסוחרים לקבל תשלום בדולרים. אך תהיה זו הודאה בכך שמחיר הזהב הרשמי הוא מחיר תיאורטי בלבד, וכי מי שמעוניין בזהב פיזי צריך לשלם מחיר גבוה בהרבה. הדבר יהפוך את בורסת הסחורות לבלתי-רלוונטית, והציבור יחל להתעלם מן המחיר שהיא מפרסמת.

כמובן, ברקע ישנה גם האינפלציה, אשר התפרצה בשנת 2021. בדיוק כמו בשנות ה-70, היא דוחפת את מחיריהן של כל הסחורות מעלה, וביניהן גם הזהב. בסביבה שכזו לא ניתן לשמור את מחירו נמוך באופן מלאכותי, משום שהדבר מייצר מחסור. אנו מאמינים כי האינפלציה למעשה רק החלה, וכי היא תישאר איתנו במשך שנים ארוכות. למחיר הזהב ישנו פוטנציאל רב להתקדם ולשבור שיאים, במיוחד היות והוא החל מנקודת מוצא כה נמוכה, וכה מעט משקיעים מחזיקים בו.

אזהרה: הכותבים באתר זה אינם בעלי רישיון לייעוץ השקעות, והתכנים המופיעים בו אינם מהווים ייעוץ השקעות. בטרם שתבצעו פעולה כלשהי בחשבונכם, הנכם מתבקשים לפנות לייעוץ השקעות מקצועי, אשר מתחשב במצבכם הכלכלי ובנסיבות חייכם הפרטיות. למידע נוסף אנא עיינו בתנאי השימוש