אנשים מתייחסים כיום לאפשרות של התמוטטות המטבע בתור מדע בדיוני. כל מי שמזהיר מפני התסריט הזה זוכה ללעג ולבוז. אך למעשה מדובר בתופעה מוכרת, אשר תועדה עשרות פעמים בעבר, כולל במדינות מערביות כגון גרמניה וצרפת, וכולל בעידן המודרני. אפילו כאן במדינת ישראל חווינו בשנות ה-80 אינפלציה גבוהה, אשר כמעט הסתיימה בהתמוטטות המטבע. במקום לגחך, מוטב היה לו הכלכלנים היו לומדים מהי היפראינפלציה, ומהן הסיבות המובילות אליה. הם עשויים היו לגלות כי מדיניות הממשלות והבנקים המרכזיים בימינו דומה להפליא לזו אשר הובילה להתמוטטות מטבעות לאומיים בעבר.

בניגוד למה שמקובל לחשוב, היפראינפלציה איננה ״הרבה אינפלציה״. היפראינפלציה היא אובדן האמון הציבורי במטבע, אשר עשוי לקרות בעקבות אינפלציה ממושכת. לאחר תקופה ארוכה שבה אנשים רואים כיצד כוח הקנייה של המטבע דועך וכיצד החסכונות שלהם נשחקים, הם עלולים לנטוש את המטבע הלאומי. זוהי לאו דווקא החלטה מודעת או מתואמת. מתוך ציפיה לעליית מחירים עתידית, הם מתחילים לבזבז את המטבע מהר ככל שניתן. הם מקדימים רכישות גדולות, או אוגרים מוצרים שיש להם חיי מדף ארוכים. כתוצאה מכך, הקצב שבו המטבע מחליף ידיים מטפס.

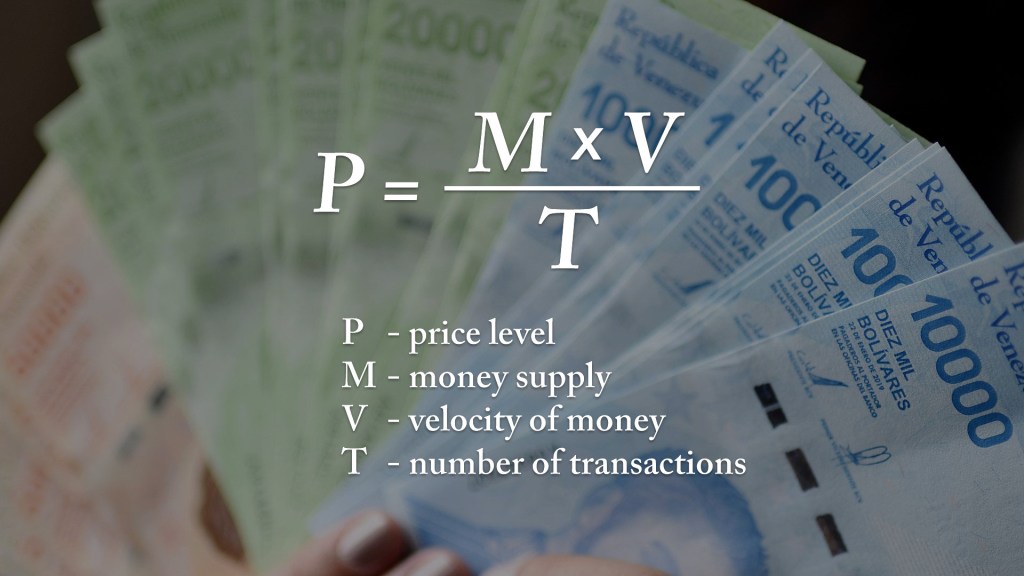

כאשר כלכלנים מחשבים את קצב האינפלציה, הם מתמקדים בהיצע הכסף בכלכלה. אולם משוואת האינפלציה מכילה משתנה נוסף, אשר נקרא ״מהירות הכסף״. המהירות היא מספר הפעמים שבו הכסף מחליף ידיים בפרק זמן נתון, וכלכלנים נוהגים להניח כי היא קבועה. אך כאשר הציבור מאבד אמון במטבע, זה חדל מלהיות נכון. הנטייה של אנשים לבזבז את המטבע בהקדם האפשרי גורמת לכסף לנוע במהירות הולכת וגוברת. עקב כך, גם קצב האינפלציה גובר, וזאת אפילו אם הבנק המרכזי הפסיק להדפיס כסף, והיצע הכסף קבוע. במילים אחרות, כאשר הציבור מאבד אמון במטבע, הבנק המרכזי מאבד שליטה על האינפלציה, משום שהוא אינו קובע את המהירות.

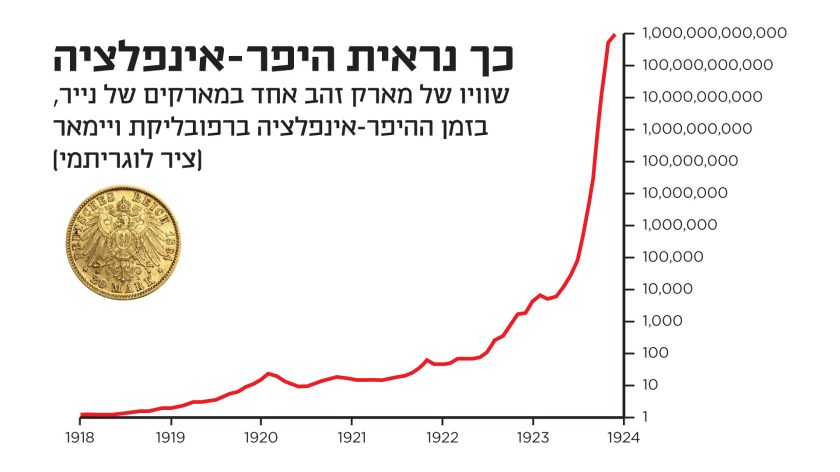

היפראינפלציה מוגדרת רשמית כקצב אינפלציה של 50% ומעלה בחודש. כאשר האינפלציה דוהרת בקצב שכזה, ערכו של המטבע מתמוטט. העובדים רצים לבזבז את משכורותיהם ברגע שקיבלו אותן, ובעלי חנויות נאלצים לעדכן את מחיריהם מספר פעמים ביום. אנשים זקוקים לסכומי עתק על מנת לרכוש מוצרים בסיסיים, ונאלצים לצאת לקניות עם מריצות עמוסות במזומנים. אם המצב יוצא מכלל שליטה, המטבע נעשה חסר כל ערך. כך מגיעים לאותם מחזות אבסורדיים אשר תועדו בגרמניה של רפובליקת ויימאר, כגון ילדים אשר משחקים בחבילות של שטרות, או אנשים אשר מזינים בהם את התנורים שלהם, משום שהם יותר זולים מאשר עצי הסקה.

הנזק החברתי הוא עצום. כל מי שנכסיו נקובים במטבע הלאומי מאבד אותם בין לילה. כל מי שההכנסה שלו אינה צמודה למדד המחירים לצרכן, כגון פנסיונרים או מקבלי קצבאות, נעשה עני מרוד. אנשים אשר עבדו וחסכו כל חייהם מושלכים אל הרחוב ללא עוול בכפם. גברים צעירים עלולים להדרדר לפשע. נשים צעירות עלולות להידרדר לזנות. הציבור מאבד אמון בהנהגה שלו, ואווירה של יאוש שולטת בכל. זוהי הקרקע הרעילה שעליה צמח השילטון השטני ביותר בתולדות האנושות – התנועה הנאצית.

במהלך היפראינפלציה, אגרות חוב נוטות לאבד כל ערך, משום שהן נקובות במטבע הלאומי. מניות נוטות בתחילת התהליך לתפקד היטב ולעמוד בקצב האינפלציה, אך כאשר האינפלציה מאיצה הן נוטות לפגר אחריה, עקב הנזק הנרחב שנגרם לכלכלה. במונחים ריאליים, המניות עלולות לאבד הרבה מערכן, אפילו אם במונחים נומינליים מחיריהן ממשיכים לעלות. גם נדל״ן אינו מתפקד טוב במהלך היפראינפלציה. שכר הדירה בדרך כלל קבוע מראש לשנה, ובעלי הבתים מתקשים להעלות אותו בהתאם לקצב האינפלציה. בו זמנית, עלויות התחזוקה מזנקות, והם עלולים להפסיד כסף. הנכס היחיד אשר מתפקד היטב במהלך היפראינפלציה הוא סחורות, בדגש על המתכות היקרות. סחורות חקלאיות שומרות על ערכן משום שבני אדם חייבים לאכול. דלק שומר על ערכו משום שבני אדם חייבים לתדלק את רכביהם ולחמם את בתיהם בחורף. חומרי גלם תעשייתיים כגון נחושת שומרים על ערכם משום שהם נחוצים לייצורו של כל מוצר. זהב וכסף מצטיינים בשמירה על ערכם, משום שהם קומפקטיים, יש להם חיי מדף אינסופיים וניתן בקלות להמיר אותם בכל סחורה אחרת. לפיכך בסביבה זו הם חוזרים לשימוש מוניטרי, ומהווים את נכס המקלט האולטימטיבי.

כל מקרה של היפראינפלציה אשר תועד בעבר אירע בנסיבות מעט שונות. למשל, ברפובליקת ויימאר זה נבע מפיצויי העתק אשר נגזרו על גרמניה בעקבות מלחמת העולם הראשונה. ביוגוסלביה של שנות ה-90 זה אירע על רקע מלחמות הבלקן. בזימבבווה של שנת 2008 זה היה כרוך ברפורמת הקרקעות הכושלת. אך המכנה המשותף לכל מקרי ההיפראינפלציה הוא כי הממשלה הוציאה מעל ומעבר להכנסותיה ממסים, והבנק המרכזי מימן את הגירעון הזה באמצעות הדפסת כסף יש מאין. למרבה הצער, זוהי בדיוק אותה המדיניות בה נקטו מרבית מדינות העולם מאז המשבר הכלכלי של 2008. הדבר לא אירע באופן רציף. לדוגמה, בין 2015 ו-2019 ניסה הפדרל רזרב להקטין את המאזן שלו, אולם אז פרץ משבר הקורונה וכל השגיו נעלמו כלא היו. מאז שנת 2022 הוא שוב מנסה לעשות זאת, אך לנוכח הזינוק בעלות התחזוקה של החוב הלאומי אני חושש שגם ניסיון זה קרוב לקיצו. נדמה שישנו דבר מה ממכר במדיניות ההרסנית הזו, ומרגע שנוקטים בה קשה מאוד להפסיק.

לפיכך אני טוען כי ישנו סיכון משמעותי שבסופו של דבר נחווה היפראינפלציה בדולר האמריקאי גם כן. כלכלנים רבים טוענים כי זה בלתי אפשרי, משום שהדולר הוא מטבע הרזרבה הבינלאומי, ומשום שישנו ביקוש מתמיד לדולר בשווקים הבינלאומיים. לטענתם, תאגידים בכל רחבי העולם נטלו על עצמם חוב הנקוב בדולרים, והצורך להשיב את החוב הזה מונע כל אפשרות להתמוטטותו של הדולר. בשיח המאקרו-כלכלי העולמי גישה זו מוכרת בשם ״תיאוריית המילקשייק״. לדעתי, הם עושים את אותה הטעות הקלאסית של התמקדות בהיצע הכסף והתעלמות מן המהירות שלו.

ארגון מדינות ה-BRICS, בהובלתן של רוסיה וסין, עושה כיום מאמצים רבים להתנתק מן התלות שלו בדולר האמריקאי. הוא רואה בכך חולשה אסטרטגית אשר מונעת ממנו לקרוא תיגר על ההגמוניה של ארה״ב. מגמת הדה-דולריזציה שהוא מוביל עלולה להאיץ את המהירות של הדולר, בדיוק כפי שקורה כאשר אזרחים מואסים במטבע שלהם. לדעתי, הדבר עשוי להזניק את קצב האינפלציה בארה״ב, וזאת ללא שום קשר לחוב התאגידי הנקוב בדולרים, או למדיניות הפדרל רזרב. היות והדולר הוא מטבע הרזרבה העולמית, הדבר עלול להוביל להיפראינפלציה עולמית. כל מדינה אשר מחזיקה את רזרבות מטבע החוץ שלה בעיקר בדולרים, כמו מדינת ישראל, עלולה להתרושש. כרגע, רוב הכלכלנים בעולם מתעלמים לחלוטין מן הסיכון הזה. אני קורא לכם לא לעשות את הטעות הזאת בעצמכם.

אזהרה: הכותבים באתר זה אינם בעלי רישיון לייעוץ השקעות, והתכנים המופיעים בו אינם מהווים ייעוץ השקעות. בטרם שתבצעו פעולה כלשהי בחשבונכם, הנכם מתבקשים לפנות לייעוץ השקעות מקצועי, אשר מתחשב במצבכם הכלכלי ובנסיבות חייכם הפרטיות. למידע נוסף אנא עיינו בתנאי השימוש.